# 损失函数推到解析和特征选择优化

逻辑回归-二分类

公式

$$

d=w_1x_1+w_2x_2+w_0 \qquad f=\frac{1}{1+e^{-d}} \qquad KL=-\frac{1}{n}\sum_{i=1}^{n}[y_i \cdot logf_i + (1-y_i) \cdot log(1-f_i)]

$$

梯度下降学习w

$$

w_1=w_0- \bar{a} \cdot \frac{\partial KL}{\partial w}

$$

其中 为步长,学习因子

为步长,学习因子

求导公式 $$ KL=-\frac{1}{n}\sum_{i=1}^{n}[y_i \cdot logf_i + (1-y_i) \cdot log(1-f_i)] \qquad \frac{\partial KL}{\partial f_i}=-\frac{1}{n}\sum_{i=1}^{n}[\frac{y_i}{f_i}+\frac{1-y_i}{1-f_i}] $$

$$ f=\frac{1}{1+e^{-(w_1x_1+w_0)}} \qquad \frac{\partial f}{\partial w_1}=f \cdot (1-f) \cdot x $$

$$ \frac{\partial KL}{\partial w}=\frac{\partial KL}{\partial f} \cdot \frac{\partial f}{\partial w}=-\frac{1}{n}[y_i \cdot (1-f_i)-(1-y_i) \cdot f_i] \cdot x $$

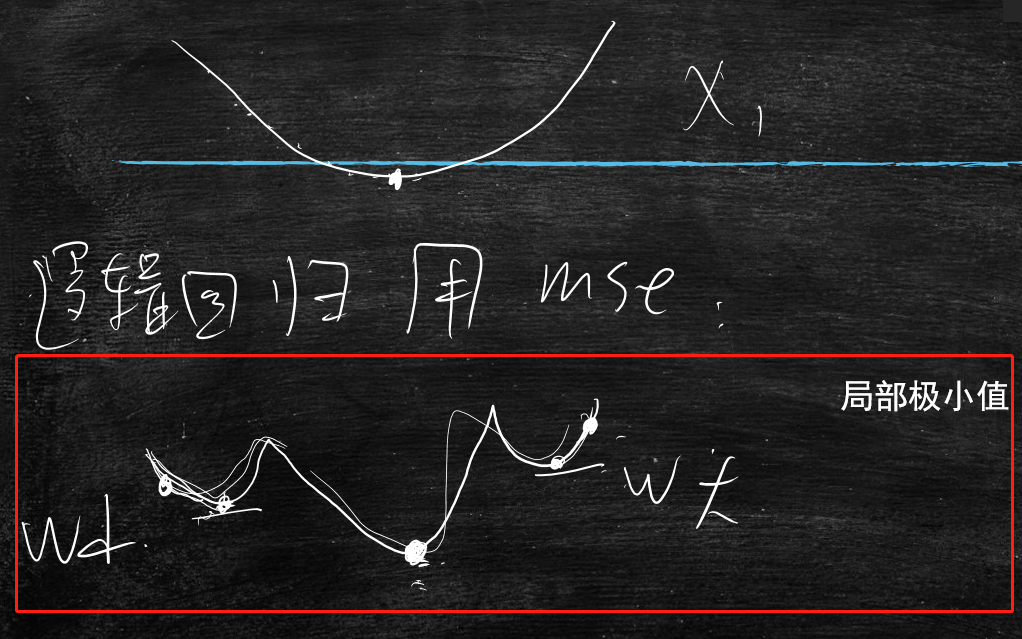

之前谈论过为什么不使用mse来计算逻辑回归的误差?

答:mse的导数不好用

推理mse的导数

$$

mse=\frac{1}{n}\sum_{i=1}^{n}(f_i-y_i)^2

$$

$$ mse=\frac{1}{n}\sum_{i=1}^{n}(\frac{1}{1+e^{-(wx+w_0)}}-y_i)^2 $$

$$ \frac{\partial mse}{\partial w}=\frac{2}{n}\sum_{i=1}^{n}(f_i-y_i) \cdot (f_i) \cdot (1-fi) \cdot x $$

那么mse导数的缺点:

当随机初始化

w非常大的数时,f要么趋近1,要么趋近0那么由于上点的特性,导致

(fi)(1-fi)总会有一项趋近为0,导致整个导数变的非常小梯度下降法中,那么就会影响

w的学习速度,导致w根本不会发生更改,学不到了

使用

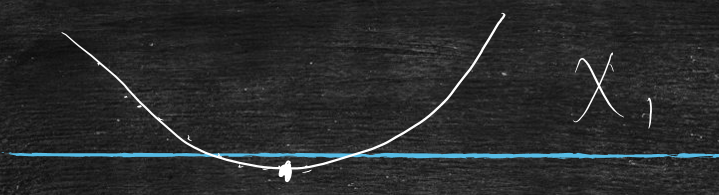

mse时,会产生局部极小值,因为w对mse的曲线如下图红框所示

而使用

KL时,不会产生局部极小值,大致曲线是凸函数

在机器学习的前沿领域,很多研究都是在研究怎么选取初始点,但是在工程上达不到很好的效果

因为w对mse的曲线的局部极小的数量 和 维度的平方成正比,也就是说100维的,就会产生10000的局部极小

所以不使用mse,而使用KL距离

代码例子

train.py

# -*- encoding:utf-8 -*-

from sklearn import datasets

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import cross_val_predict

from numpy import shape

from sklearn import metrics

from sklearn.metrics import log_loss

import numpy as np

def read_data(path):

with open(path) as f :

lines=f.readlines()

lines=[eval(line.strip()) for line in lines]

X,y=zip(*lines)

X=np.array(X)

y=np.array(y)

return X,y

def curve(x_train,w,w0):

results=x_train.tolist()

for i in range(0,100):

x1=1.0*i/10

x2=-1*(w[0]*x1+w0)/w[1]

results.append([x1,x2])

results=["{},{}".format(x1,x2) for [x1,x2] in results]

return results

X_train,y_train=read_data("train_data")

X_test,y_test=read_data("test_data")

model = LogisticRegression()

model.fit(X_train, y_train)

print "w",model.coef_

print "w0",model.intercept_

#y_pred = model.predict(X_test)

#print y_pred

y_pred=model.predict_proba(X_test) # 输出概率形式的

print y_pred

#loss=log_loss(y_test,y_pred)

#print "KL_loss:",loss

#loss=log_loss(y_pred,y_test)

#print "KL_loss:",loss

'''

curve_results=curve(X_train,model.coef_.tolist()[0],model.intercept_.tolist()[0])

with open("train_with_splitline","w") as f :

f.writelines("\n".join(curve_results))

'''

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

执行结果

逻辑回归学习的结果

画一条直线能把,这两部分分开,能画出多少条直线呢?答:无数条,但是学习到的那条直线一般在空白的中间处

逻辑回归中概率形式比分类形式有什么好处呢?

可排序

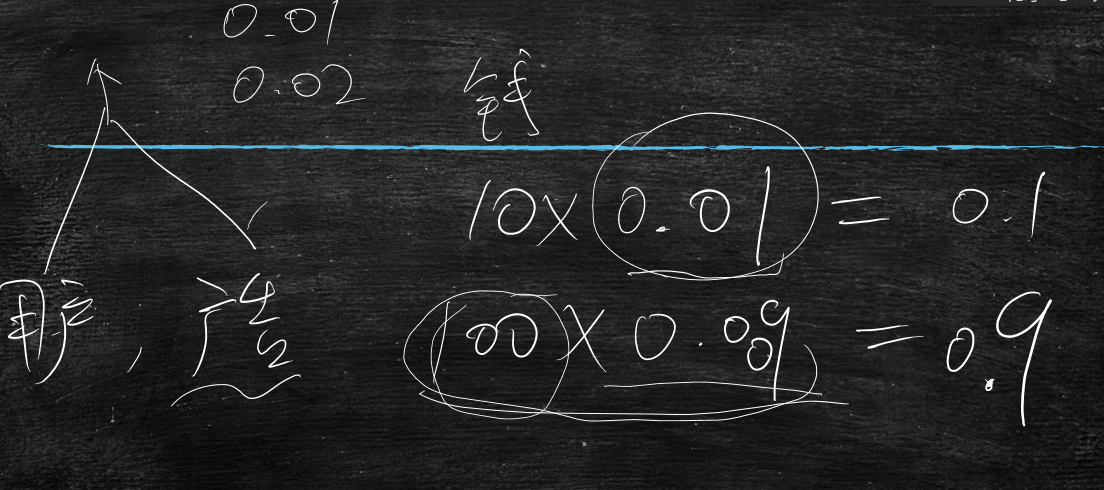

比如:用户还有广告来预测点击,一般点击的概率都不会太高,但是可以从矮子中选高的,找到一个最高的,推送给用户;

一般投广告要给搜索引擎投钱,

比如投了10元钱,模型预测的点击率为0.01,那么收益率为0.1

投了100元钱,模型预测的点击率为0.009,那么收益率为0.9

说明了虽然下面的点击率低,但是收益率却比第一种高

所以要投广告,一个是内容好,一个是烧钱,也说明只要模型预测的点击率稍微准一点点,那么就能盈利

因为广告是按点击收费的

比如做个内容分发网站、门类网站,很多用户会在网站上发布内容,如文章,那么网站要对文章进行分级:

分为好的级别分发就大一些流量也大一些,差级别的可能就不分发了

这时就能使用机器学习,将好的文章标识为

1,差的文章标识为0,在使用逻辑回归模型预测分数(0~1)一般来说

0.9以上的交给人工确认看是否真的好,0.1一下的也交给人工确认看是否真的差那么

0.1~0.9的不用管,作为普通数据处理即可,这样就能把100w的文章一下子降到几千的量级,几千的话人工就能看过来了

多分类如何实现?

比如有n个分类,x输入模型,输出n+1类结果

为什么是n+1类呢?还有一类是不属于n个分类的分类

但是在企业中,你的分类体系会经常的变动,调整,比如今天是10个分类,明天又说5个分类就行,后天又让改到11个分类,所以这里要来回的修改

所以为了应对频繁的更改,将n分类问题,转化为n个二分类问题

将x1交给第一分类的模型,输出第一分类的概率值f1

将x2交给第一分类的模型,输出第一分类的概率值f2

将x3交给第一分类的模型,输出第一分类的概率值f3

。。。

将xn交给第一分类的模型,输出第一分类的概率值fn

然后比较所有f,哪个f大则是哪个分类,若是都不大则属于n+1分类(什么也不是的分类)

这样即便要加分类,单独训练要加的分类即可

要是减分类,则去掉那个分类就行,这样特别灵活

这是个纯工程的思维即开闭原则

逻辑回归的那些缺点及不足

比如下图所示的二分类问题:如何画线将圆圈与三角形分开呢?

这是个异或问题

这种叫做线性不可分,就是用直线是不能分开的

那么在真实场景中是线性可分的场景多还是不可分的场景多呢?

答:大量的是不可分的场景多

尝试找到解决线性不可分的问题的方法

二维平面里面解决不了,可以到三维立体中看看,

可以将二维变为三维

比如原始坐标为(x1,x2),变为(x1,x2,x1x2)

将(1,1)变为(1,1,1)

将(0,0)变为(0,0,0)

将(1,0)变为(1,0,0)

将(0,1)变为(0,1,0)

这时候抬高(1,1,1)变为(1,1,3)

这时就能用切面将其分开来,然后此切面投射在底面的双曲线就是分隔曲线

代码示例

train_noseparability.py

# -*- encoding:utf-8 -*-

from sklearn import datasets

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import cross_val_predict

from numpy import shape

from sklearn import metrics

import numpy as np

import random

def curve(x_train,w,w0):

results=x_train.tolist()

results=[x[0:2] for x in results]

step=0.0001

for i in np.arange(-0.2,1.2,step):

x1=i+step

x2=-1*(w[0]*x1+w0)/(w[1]+w[2]*x1)

if abs(x2)>5.0:

continue

results.append([x1,x2])

results=["{},{}".format(x1,x2) for [x1,x2] in results]

return results

def get_data(center_label,num=100):

X_train=[]

y_train=[]

sigma=0.01

for point,label in center_label:

c1,c2=point

for _ in range(0,num):

x1=c1+random.uniform(-sigma,sigma)

x2=c2+random.uniform(-sigma,sigma)

X_train.append([x1,x2])

y_train.append([label])

return X_train,y_train

center_label=[[[0,0],1],[[1,1],1],[[0,1],0],[[1,0],0]]

X_train,y_train=get_data(center_label)

#X_train=10*[[0,0],[1,1],[1,0],[0,1]]

# 让第一维乘以第二维作为第三维

X_train=[ x+[x[0]*x[1]] for x in X_train]

X_train=np.array(X_train)

#model = LogisticRegression(penalty="l2")

model = LogisticRegression()

model.fit(X_train, y_train)

print (model.coef_)

print (model.intercept_)

curve_results=curve(X_train,model.coef_.tolist()[0],model.intercept_.tolist()[0])

with open("no_separa_traindata.csv","w") as f :

f.writelines("\n".join(curve_results[0:400]))

with open("no_separa_train_with_splitline.csv","w") as f :

f.writelines("\n".join(curve_results))

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

将(1,1),(0,0),(1,0),(0,1)这四个中心点分布一些点,如下图所示:

在增加一维,让第一维乘以第二维作为第三维

原始点分布

训练后双曲线分隔

所以可以通过特征组合,不断改变w,将一条直线变为各种稀奇古怪的曲线

利用简单的模型,通过在特征上各种组合,解决复杂问题时也能达到比较好的效果

再举个例子

比如电商平台,预测用户购买商品,利用用户画像及商品

其中用户中有个维度是年龄x1(1维好还是分段好?)

商品x2

定义逻辑回归模型然后输出y购买的概率值

若是年龄用一维,那么年龄维度的x2对于wx+b整个的贡献是线性的,并且该直线的斜率是w2

若是年龄是分段的,分为两段[0~50],[50~100],那么年龄维度的x2对于wx+b整个的贡献是折线

这样表达能力更强了

分段还有什么好处呢?

比如在真实工程中,都要算逻辑回归模型的,大量要算下图所示的公式

工程上x的维度会非常高,上万维,但是若是在线服务的话可能QBS要几万次

那么数据量及计算量非常大

若进行分段会让x很稀疏,就是大量为0,偶尔出现1

那么当计算时,只要x是1的计算即可

这样虽然维度很多,但是大量为0,不用参与运算,计算速度提升

或者x就搞成是0,1;那么公式就变为w的累加

这样连乘法都没有了,只有加法了

再看一个多元的回归例子

通过身体指标,预测未来患有癌症的概率

train.py

# -*- encoding:utf-8 -*-

from sklearn import datasets

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import cross_val_predict

from numpy import shape

from sklearn import metrics

from sklearn.metrics import log_loss

import numpy as np

def read_data(path):

with open(path) as f :

lines=f.readlines()

lines=[eval(line.strip()) for line in lines]

X,y=zip(*lines)

X=np.array(X)

y=np.array(y)

return X,y

X_train,y_train=read_data("train_data")

X_test,y_test=read_data("test_data")

model = LogisticRegression()

model.fit(X_train, y_train)

print (model.coef_)

print (model.intercept_)

y_pred = model.predict(X_test)

y_pred=model.predict_proba(X_test)

print y_pred

loss=log_loss(y_test,y_pred)

print "KL_loss:",loss

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

执行结果

根据身体指标x,通过模型,输出y

若是y>0.5,则是

若是y<0.5,则否

觉得这样合理吗?

在实际工作中,阈值不会卡在0.5

因为如果一个人他没有得癌症,但是预测他得了,最多让他复查一下就行了

但是如果他得癌症了,但是预测他没有得,那就麻烦了

因为分类器包括所有模型都有一定的错误率

这里的错误率是

当他是1时,y<0.5

当他是0时,y>0.5

解决办法是为了不漏,降低些权重,

如:卡到0.2或0.1

用以保证是癌症的人能找出来

数据倾斜问题

逻辑回归模型训练过程中,怎么训练这个w

训练这个w的过程就是画直线的过程

那么单独看一个点,这个点是希望直线离自己越远越好,就是让f趋近于1

所以从这个点来看,训练过程就是点把这个直线往下推

那么问题来了,上面的点把直线往下推,下面的点把直线往上推,直至推不动时,就是训练出来的w

假如,在圆形点有9999个样本,但是三角形点有1个样本,会出现什么情况?

答:圆形点可能把直线推过于三角形点的位置,就是比三角形点的位置还下面

解决方案就是样本均衡

- 下采样:将多样本,下降其样本数量

- 上采样:将少样本,重复复制其样本

比如,广告真实数据肯定是0的非常多就是点击的人多,这时就要重复复制1的数据